Im Jahr 2021 waren Krebserkrankungen die zweithäufigste Todesursache in Deutschland. Knapp 1,44 Millionen Menschen wurden laut dem Statistischen Bundesamts wegen einer Krebserkrankung im Krankenhaus behandelt. Vor diesem Hintergrund mag es nachvollziehbar sein, dass auch die Versicherungsbranche das Risiko auf die Agenda gesetzt hat. Allerdings sind Versicherungen gegen Krebserkrankungen umstritten. Als „Geschäft mit der Angst“ bezeichnete der Bund der Versicherten in der Vergangenheit derlei Policen des Start-ups Getsurance. Die Verbraucherschützer kritisierten unter anderem bestimmte Ausschlüsse.

Einen ähnlichen Fall bemängelt die Wettbewerbszentrale in ihrem aktuellen Jahresbericht für das Jahr 2022. Demnach habe die Krebsversicherung eines nicht genannten Versicherungsunternehmens mit einer Einmalzahlung von bis zu 100.000 Euro bei der Diagnose geworben, wobei wohlgemerkt „alle Krebsarten“ versichert seien. Damit warb der Versicherer im Internet, Fernsehen und auf Social-Media-Kanälen. Ein Blick in das Bedingungswerk offenbarte allerdings, dass bestimmte – darunter auch bösartige – Krebserkrankungen sowie alle gutartigen Tumore und sämtliche Formen von Hautkrebs ausgenommen seien. Die Wettbewerbszentrale prangerte daher die Aussage „alle Krebsarten versichert“ als irrführend an. Der Anbieter gab daraufhin eine Unterlassungserklärung ab und versprach, die Aussage künftig zu unterlassen, sofern gleichzeitig in den Allgemeinen Versicherungsbedingungen umfassende Ausschlüsse vereinbart werden sollen.

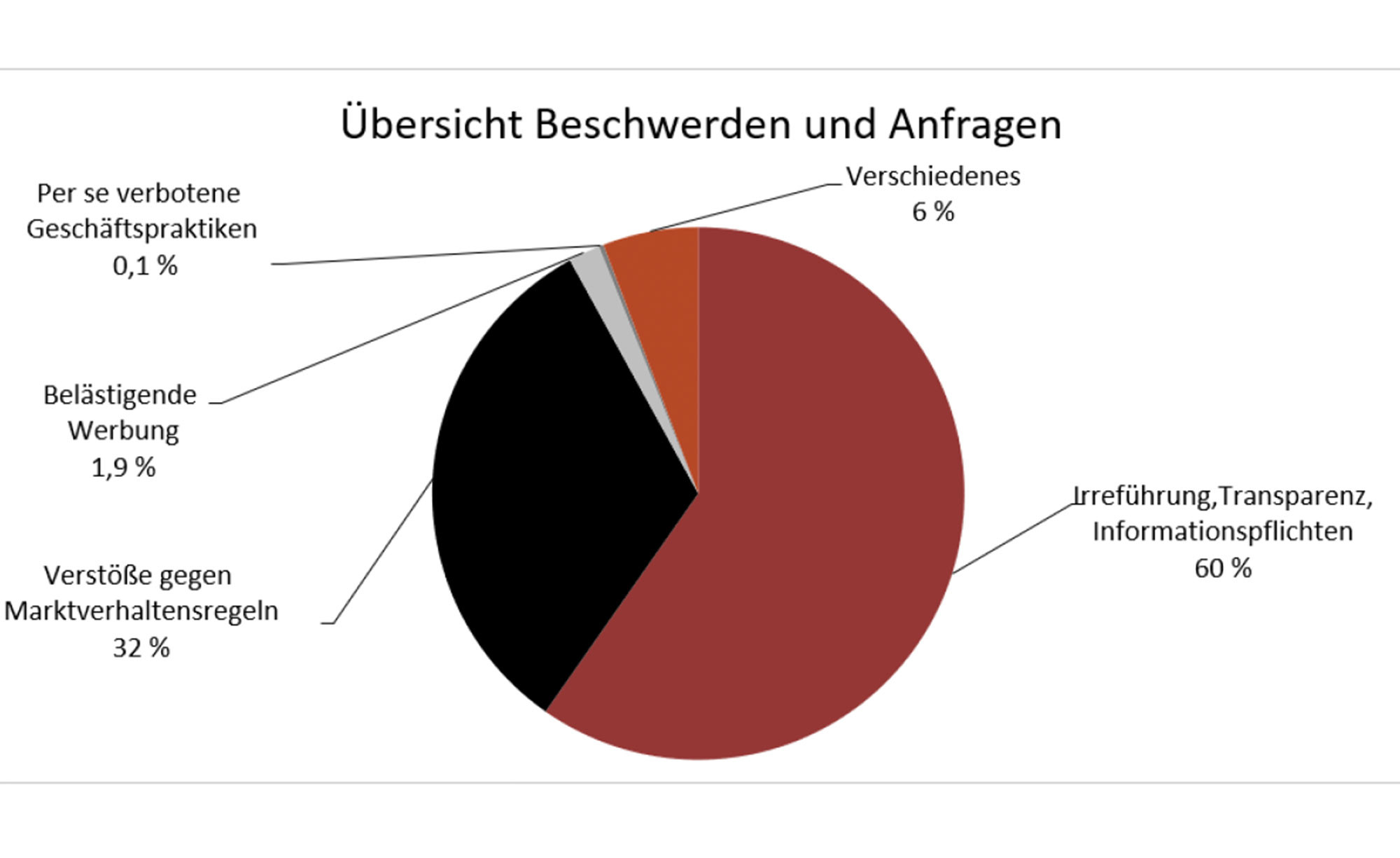

6.000 Beschwerden, 400 Gerichtsverfahren

Insgesamt gingen rund 6.000 Anfragen und Beschwerden im vergangenen Jahr bei der Wettbewerbszentrale ein. Das waren etwa 900 weniger als 2021. In rund 60 Prozent der bearbeiteten Fälle ging es wie schon im Vorjahr um irreführende, intransparente Werbung und fehlende oder fehlerhafte Erfüllung von gesetzlich vorgeschriebenen Informationspflichten. In fast 1.300 Fällen hat die Wettbewerbszentrale eine förmliche Beanstandung ausgesprochen. Bei einem Gros der Fälle konnte eine außergerichtliche Einigung erreicht und der Wettbewerbsverstoß ausgeräumt werden. Dennoch hat die Wettbewerbszentrale 2022 fast 400 Gerichtsverfahren geführt, 166 Verfahren konnten im vergangenen Jahr abgeschlossen werden. Im Sektor Finanzmarkt habe die Anzahl der Beschwerden in etwa auf dem Niveau des Vorjahres gelegen. Wie viele genau es sind, will die Wettbewerbszentrale jedoch nicht preisgeben.

Anders als im Vorjahr führt die Wettbewerbszentrale allerdings keinen Fall auf, in dem ein Versicherungsvermittler einen Verstoß begangen hat. Damals hatte ein Versicherungsmakler mehrfach mit dem in einem Logo eingebundenen Hinweis „Garantie-Versicherung“ auf seiner Webseite geworben. Darin sah die Wettbewerbszentrale einen Verstoß gegen den Bezeichnungsschutz, da es sich bei dem Unternehmen nicht um einen Versicherer, sondern ein Maklerbüro handelte. Der Makler gab eine Unterlassungserklärung ab und tilgte den Hinweis.

In einem weiteren Fall hatte ein Makler eine falsche Eigenbezeichnung, die eines Honorar-Finanzanlagenberaters, auf LinkedIn angegeben. Gleichwohl er über keine 34h-Lizenz verfügte. Auch hier stimmte der Makler einer Unterlassungserklärung zu. Der Fall einer gebundenen Vermittlerin, die – ebenfalls in einem Business-Netzwerk-Portal – als Makler aufgeführt wurde, wurde gerichtlich ausgetragen. Damals entschied das Landgericht Düsseldorf (Az 38 O 68/20), dass ein Fehlverhalten der Vermittlerin vorliege.

Kritik an Entgelten und Vergleichsrechnern

In dem diesjährigen Jahresbericht rücken die Autoren das Thema Bankentgelte in den Fokus: So beanstandete die Wettbewerbszentrale die Werbung einer Bank, die hinsichtlich einer angebotenen Kreditkarte mit dem Hinweis „Gebührenfrei“ und „Euro 0,- Auslandsgebühr“ warb. Allerdings mussten Kunden beim Einsatz der Kreditkarte im Ausland ein „Währungsumrechnungsentgelt“ berappen, das ausschließlich bei einer Nutzung der Kreditkarte im Ausland erhoben wurde. Die Wettbewerbszentrale beanstandete das Versprechen als irreführend, weil nach ihrer Auffassung das „Wechselumrechnungsentgelt“ für den Kunden nichts anderes sei als eine „Auslandseinsatzgebühr“.

Ins Visier der Selbstkontrollinstitution stehen auch Online-Finanzportale, die mit Vergleichsrechnern für Giro- und Tagesgeldkonten gegen den Wettbewerb verstoßen haben sollen: So haben die Portale verschwiegen, dass ihre Rechner nur Anbieter auflisten, die ihnen bei erfolgreichem Vertragsabschluss eine Provision zahlen. „Einen zuverlässigen Vergleich der am Markt angebotenen Produkte bieten die Vergleichsrechner damit nicht“, bemängelt der Bericht. Damit handele es sich um eine Irreführung durch Unterlassen.

Auch sei unklar, nach welchen Kriterien die Rankings zustande gekommen waren. Zu dieser Information sind Anbieter seit Mai 2022 jedoch verpflichtet. Auch die Quellen für die angeführten Anbieterbewertungen haben die Portale nicht angegeben. Hinter den Bewertungsergebnissen sei eine Anzahl abgegebener Kundenbewertungen in beliebiger Höhe angegeben worden, ohne dass erkennbar war, ob Verbraucher überhaupt Bewertungen verfasst hatten. Fünf der betroffenen Finanzportale lenkten ein und verpflichteten sich, die wettbewerbswidrigen Handlungen künftig zu unterlassen. In einem Fall musste die Wettbewerbszentrale jedoch eine Unterlassungsklage erheben.