Wie viel Geld Sie in welchem Alter sparen sollten

Wenn der Renteneintritt naht, mag das für den einen oder anderen Grund zur Freude sein. Für den Geldbeutel bedeutet das Ende der Erwerbsarbeit hingegen häufig keine gute Nachricht. Um den bisherigen Lebensstandard auch im Alter einigermaßen halten zu können, heißt es Sparen und Anlegen. Aber wieviel müsste eine heute 30-, 40- oder 50-jährige Person zur Seite gelegt haben, damit der Euro am Ende nicht zweimal umgedreht werden muss?

Genau das wollte das Portal Weltsparen wissen. Dabei handelt es sich um eine Plattform zum Thema Geldanlage, gegründet von Raisin, die ihrerseits Open Banking im Bereich Sparen und Anlagen in Europa und den USA anbieten. Die Autoren von Weltsparen warnen, dass die Sparquote der privaten Haushalte in Deutschland im vergangenen Jahr nur bei 11,3 Prozent gelegen hat. Das heißt: Von 100 Euro wurden durchschnittlich 11,30 Euro gespart. Doch genügt dieser Betrag, um die berüchtigte Rentenlücke zu schließen?

Das Portal geht von einem Renteneintrittsalter von 67 Jahren und einer Lebenserwartung von 81 Jahren aus. Dazu muss man jedoch wissen: Das ist eine Schätzung, von der im Rahmen einer Befragung durch das Institut der Deutschen Wirtschaft in Köln (IW), tatsächlich viele Menschen ausgehen. Das Problem dabei: Laut Statistischem Bundesamt werden Frauen, die heute 65 Jahre alt sind, im Schnitt bereits 86,1 Jahre alt. Bei Männern liegt die Lebenserwartung bei 82,9 Jahren. Nach der Berechnung von Weltsparen hätte ein Rentner also noch 14 Jahre Zeit, seinen Ruhestand zu genießen.

So viel müsste eine 30-jährige Person sparen

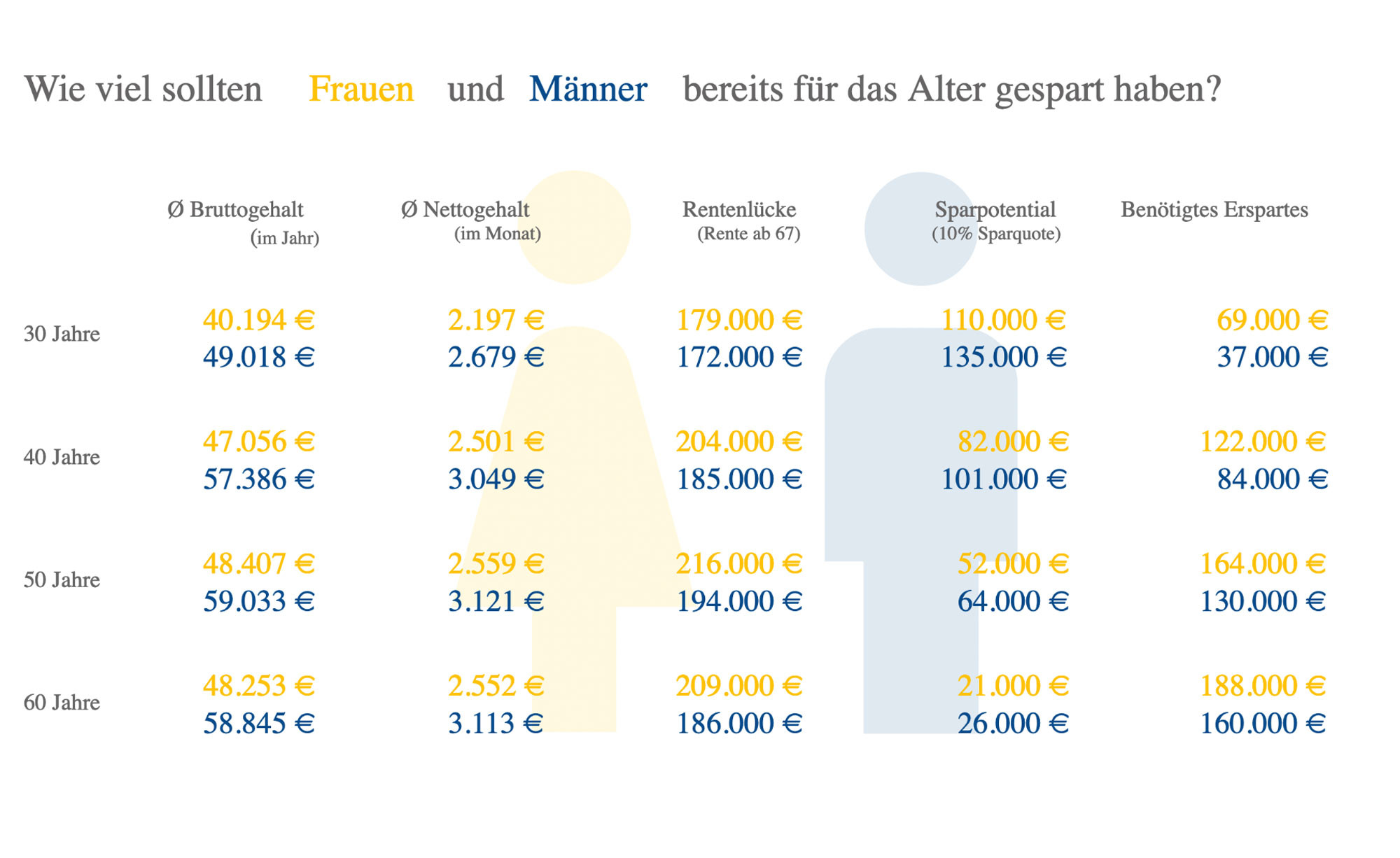

Das würde für einen 30-Jährigen bedeuten, der laut Stepstone brutto durchschnittlich 44.606 Euro verdient und damit 2.438 Euro netto rausbekommt, dass er eine gesetzliche Netto-Rente von 1.386 Euro bekäme. Das Beispiel gilt für eine unverheiratete Person ohne Kinder, die seit dem Alter von 25 Jahren konstant in die Rentenversicherung eingezahlt hat. Dadurch ergibt sich eine Rentenlücke von 1.014 Euro monatlich. Es würden als 170.000 Euro fehlen, um den Lebensstandard für die verbleibenden 14 Jahre halten zu können. Die Studienautoren gehen davon aus, dass eine 30-jährige Person bereits 48.000 Euro zur Seite gelegt hat – ob, das für viele Menschen zutrifft, mag bezweifelt werden. So oder so: Es fehlen also noch 122.000 Euro. Bei einer monatlichen Sparquote von zehn Prozent könnte der Zielbetrag, laut Weltsparen, erreicht werden.

Eine 40-jährige Person müsste so viel zurücklegen

Das Bruttogehalt eines 40-Jährigen liegt in Deutschland bei 52.221 Euro im Jahr. Das monatliche Nettogehalt beträgt damit circa 2.800 Euro, wodurch sich eine Netto-Rente von 1.578 Euro ergibt. Die Rentenlücke beziffere sich auf 1.222 Euro. Das macht hochgerechnet auf 14 Jahre Ruhestand eine Summe von 205.000 Euro. Wer nur zehn Prozent seines Nettogehalts ab 40 Jahren spart, kommt bei Renteneintritt nur auf 91.000 Euro. Das heißt, die Person müsste heute bereits rund 114.000 Euro gespart haben.

Wer ab 50 mit dem Sparen beginnt, sollte so viel auf die Seite legen

Diese Entwicklung setzt sich mit höherem Alter fort: Je später jemand mit dem Sparen beginnt, desto mehr müsste bereits auf der hohen Kante liegen. Ein 50-Jähriger mit einem Bruttogehalt von 53.720 Euro und einem Nettogehalt von monatlich 2.840 Euro, hat einen Rentenanspruch von 1.882 Euro im Monat. Die Rentenlücke liegt dann bereits bei knapp 200.000 Euro. Wer dann erst mit dem Sparen beginnt, schafft es mit einer zehn-Prozent-Sparquote noch auf 58.000 Euro. Damit bräuchte diese Person 141.000 Euro, die bereits auf dem Konto liegen, um den Lebensstandard zu halten.

Der zweithäufigste Grund für Spar-Defizit

Doch Obacht: Die Inflation darf bei den Berechnungen natürlich nicht außer Acht gelassen werden. Die Geldentwertung lag im Januar dieses Jahres bei 8,7 Prozent, damit verliert der mühsam angesparte Groschen peu à peu an Kaufkraft. Um gegenzusteuern, bedarf es der sinnvollen Geldanlage, als Ergänzung zum Sparen.

Allerdings zeigt eine aktuelle Umfrage des Meinungsforschungsunternehmens Civey im Auftrag des Lebensversicherers Canada Life: Das Interesse am Börsengeschehen ist gering. Nur rund 29 Prozent der Bundesbürger verfolgen es und wissen um Chancen und Risiken eines Aktieninvestments. Als häufigster Grund für die Zurückhaltung beim Gang aufs Börsenparkett nennen 67 Prozent der Befragten das Verlustrisiko.

An zweiter Stelle folgt schlicht und einfach: fehlendes Kapital (31 Prozent). Neben der Sorge vor Verlust ist es also das fehlende Geld, das von der Geldanlage abhält. Insofern wirken die Modellrechnungen von Weltsparen zwar interessant, wenngleich etwas wohlfeil.