Jahrelang ächzten die deutschen Lebensversicherer unter einer Welt ohne Zinsen. Im vergangenen Jahr dann das große Aufatmen als die EZB die Zinswende einleitete. Dr. Guido Bader, Past President der Deutschen Aktuarvereinigung (DAV), prognostizierte im Sommer 2022 gegenüber procontra, einen Leitzins von „deutlich über 1 Prozent“ zum Jahresende. Er sollte recht behalten. Als bewährtes Mittel gegen Inflation wird die Zinsschraube weiter angezogen. Ende März beschloss der EU-Rat die weitere Anhebung um weitere 50 Basispunkte. Der Hauptrefinanzierungssatz notiert nun bei 3,5 Prozent. Soweit die Zahlen. Die Folgen der Zinswende zeigen sich nun auch in den Geschäftsberichten 2022 der deutschen Lebensversicherer.

Stille Lasten in den Büchern

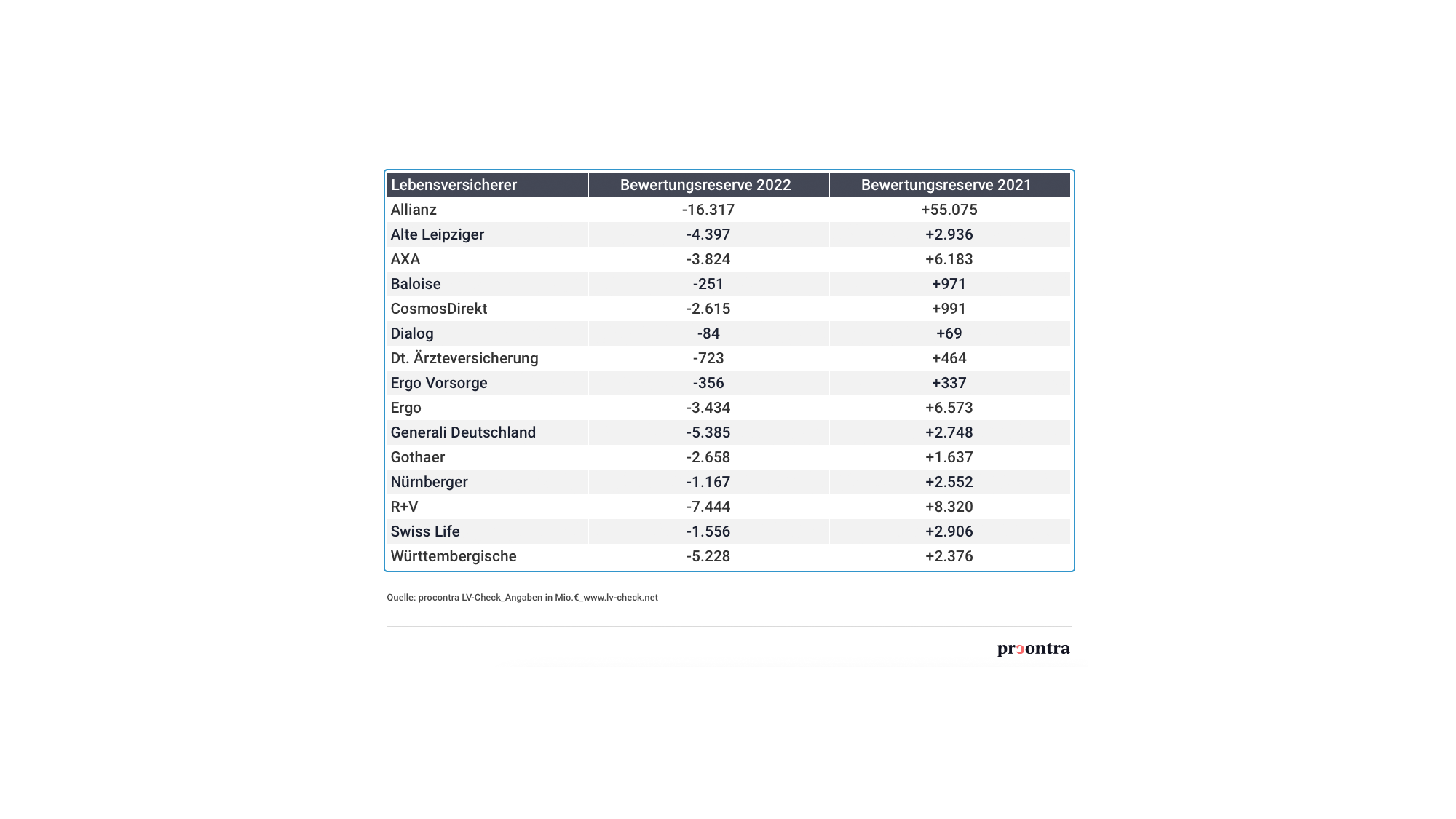

Eine logische Folge der Zinserhöhung zeigt sich in den Bewertungsreserven (BWR). Die Neuanlage festverzinslicher Wertpapiere ist nun deutlich attraktiver. Die Lebensversicherer haben allerdings jede Menge Zinspapiere in den Büchern, die noch lange laufen und wenig abwerfen. Während also der Bestand festverzinsliche Coupons von nur 0,5 oder 1 Prozent ausweist, sind in der Neuanlage aktuell 3 Prozent und mehr möglich. Der Kurswert im Bestand geht demzufolge zurück, die Bewertungsreserven schmelzen. Aus stillen Reserven werden stille Lasten. Auch auf Aktienseite war 2022 kein Bullenjahr, sodass auch hier die Zeitwerte unter den Buchwerten zum Stichtag notierten und die BWR weiter drückten.

Aktuell haben noch nicht alle Lebensversicherer ihre Geschäftsberichte veröffentlicht. Von den vorliegenden 15 (darunter Allianz, R+V, Ergo und Generali) wiesen Ende 2022 alle Anbieter stille Lasten auf (siehe Tabelle). Die Reservequote sank von 15,3 auf -19,6 Prozent.

Auch wenn sich stille Lasten bei festverzinslichen Wertpapieren – ebenso wie stille Reserven – zum Laufzeitende automatisch auflösen, wird es die Lebensversicherer noch ein paar Jahre herausfordern. Ein einfaches „Aussitzen“ ist leicht gesagt, die sinkende Reservequote reduziert jedoch die Manövriermasse zur Ertragskompensation.

Zinszusatzreserve schmilzt

Eine weitere Folge der Zinswende findet sich in den aktuellen Geschäftsberichten wieder. Nach jahrelangem Aufbau der Zinszusatzreserve (ZZR), um frühere Garantieversprechen abzusichern, schmilzt sie aktuell. Über 90 Milliarden Euro an ZZR standen Ende 2021 in den Büchern der Anbieter im procontra LV-Check. Im Geschäftsjahr 2022 wurden aus den vorliegenden Zahlen bereits rund 1,4 Milliarden Euro wieder aufgelöst. Das entspricht etwa 3 Prozent der Zinszusatzreserve, die die 15 Anbieter bislang aufgebaut hatten. Rechnet man diesen Wert für den Gesamtmarkt hoch, könnten rund 2,7 Milliarden Euro aus der ZZR freigesetzt worden sein.