Die bunte Welt der Indexfonds

Passiv verwaltete Indexfonds erfreuen sich einer anhaltend lebhaften Nachfrage – zum Ärger von Finanzberatern, die für die Vermittlung in der Regel wenig Provisionen erhalten. Andererseits ebnen die Investmentfonds vielen Anleger einen Weg, auf einfache und kostengünstige Weise finanziell für den Ruhestand vorzusorgen. Auch immer mehr Portfolio-Lösungen basieren auf Indexfonds, und auch Fondspolicen greifen zunehmend auf die Passivprodukte zurück. Daher sollten Berater und Vermittler die bunte Welt der Indexfonds kennen.

Alles begann in den USA

Die Wurzeln des „Index-Investings“ und damit auch der Indexfonds liegen in den USA. Vanguard, der heute zweitgrößte Fondsmanager der Welt, brachte 1976 den ersten Indexfonds für Privatanleger auf den Markt. Das Produkt bildete den US-Aktienindex S&P 500 nahezu identisch ab. „Der Kurs wird nur einmal am Tag festgelegt“, erklärt ein Sprecher des Asset Managers auf Anfrage. „Zu diesem Kurs werden dann alle Käufe- und Verkäufe abgerechnet.“ Laut dem Börsen-Informationsplattform justetf.de erfolgte der Vertrieb des ersten Indexfonds direkt, da die Kosten keine Vertriebsprovision für Finanzberater zuließen. Erst die Einführung des World Wide Web in den 1990er Jahren beschleunigte die Verbreitung enorm. Mittlerweile seien Indexfonds in den USA nicht mehr wegzudenken. Sie machten heute ein Drittel des Vermögens der Publikumsfonds in den USA aus.

ETFs sind populär

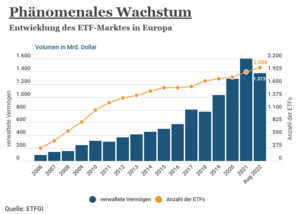

Börsengehandelte Indexfonds – englisch: Exchange Traded Funds, ETFs – seien erst 1993 eingeführt worden, ebenfalls zuerst in den USA. Heute seien ETFs noch populärer als Index-fonds. Die „Aldi-Fonds“, so die Börsen-Zeitung, hätten in den vergangenen Jahren nicht allein in Amerika, sondern auch in Europa ein phänomenales Wachstum hingelegt. Zahlen des Analysehauses ETFGI belegten dies: Demnach sei die Anzahl der in Europa in der Ucits-Hülle verkauften ETFs von 278 im Jahr 2006 über 1.098 im Jahr 2010 bis auf zuletzt 1.976 gestiegen. Noch stärker sei die Summe der in Ucits-ETFs angelegten Gelder gestiegen: Von 94 Milliarden Dollar im Jahr 2006 über 281 Milliarden Dollar im Jahr 2010 bis auf mittlerweile fast 1,4 Billionen Dollar (siehe Grafik).

(Auf die Grafik klicken, um zu vergrößern.)

Für den Erfolg gebe es mehrere Gründe: ETF seien transparent und sehr preiswert, unterlägen keinem Emittentenrisiko und das Angebot werde immer breiter. Tatsächlich gibt es heute ETFs auf zahlreiche Aktien- und Anleiheindizes. Das Segment der ETFs umfasse auch zahlreiche Anlagethemen und vor allem immer mehr nachhaltige Produkte. Und nicht zuletzt trieben ETF-Sparpläne das Wachstum dieser passiven Anlagevehikel voran.

Kein aktives Management

Ein Nachteil von ETFs und generell Indexfonds ist, dass sie auch Kurseinbrüche ihres jeweiligen Index voll nachvollziehen. Es gibt halt kein aktives Management, dass die Reißleine ziehen könnte. Große Anbieter im Markt sind – neben Vanguard – Blackrock/iShares, Amundi, UBS und DWS/xtrackers. Eine wachsende Zahl etablierter Fondshäuser wie Fidelity, Franklin Templeton sowie etliche Boutiquen wie Van Eck oder Wisdom Tree belebten den ETF-Markt.Nicht zuletzt ständig neue Ideen treiben das Wachstum. Zum Beispiel kooperiert der Indexfonds-Pionier Vanguard seit Kurzem mit dem Versicherer Standard Life bei passiven Multi-Asset-Fonds. Anleger können aus unterschiedlichen Portfolien wählen, je nachdem, welches Gewicht Aktien und Anleihen haben sollen. Einer Mitteilung des Versicherers zufolge investieren die Standard Life Global Index Fonds mit 20, 40, 60, 80 oder 100 Prozent in Aktien und die restlichen Anteile dann jeweils in Anleihen. Die neuen Fonds eignen sich als rein passives Basis-Investment für die private Altersvorsorge, heißt es in dem Text von Standard Life.

Versicherer kooperieren mit Indexfondsanbietern

Auch andere Versicherer wie zum Beispiel LV 1871 arbeiten mit Indexfondsanbieter zusammen. Immer mehr Fondspolicen würden mit Indexfonds bestückt, ist in der Branche zu vernehmen. Versicherungsvermittler betonen gerne insbesondere die steuerlichen Vorteile von Fondspolicen gegenüber der Direktanlage in Fonds. Auch erlaube der Versicherungsmantel, das „Langlebigkeitsrisiko“ auszuschalten, indem eine lebenslange Rentenzahlung festgelegt wird. „Langlebigkeitsrisiko“ meint, dass eine Person länger lebt, als Geld zum Leben vorhanden ist. Die Verbindung Fondspolice und Indexfonds dürfte mit dazu beitragen, dass Passivprodukte sich weiterhin einer lebhaften Nachfrage erfreuen – auch, weil im Versicherungsmantel höhere Provisionen an die Vermittler fließen.