Es liegt auf der Hand, dass sich spätestens mit dem ersten Job die Frage nach der Absicherung der Arbeitskraft stellt. Doch diese essenzielle Versicherung lässt sich klugerweise auch schon wesentlich früher abschließen, wenn Vorerkrankungen oder Unfallfolgen meist noch gar keine Rolle spielen – im Kindesalter.

Die Berufsunfähigkeitsversicherung (BU) für Kinder hat in den letzten Jahren besonders an Relevanz gewonnen, nicht zuletzt weil die Corona-Pandemie für einen Schub an psychischen Erkrankungen auch junger Menschen verursacht hat. So hat eine Studie des Universitätsklinikums Eppendorf (UKE) in Hamburg festgestellt, dass jedes dritte Kind psychisch unter dem Corona-Lockdown gelitten hat.

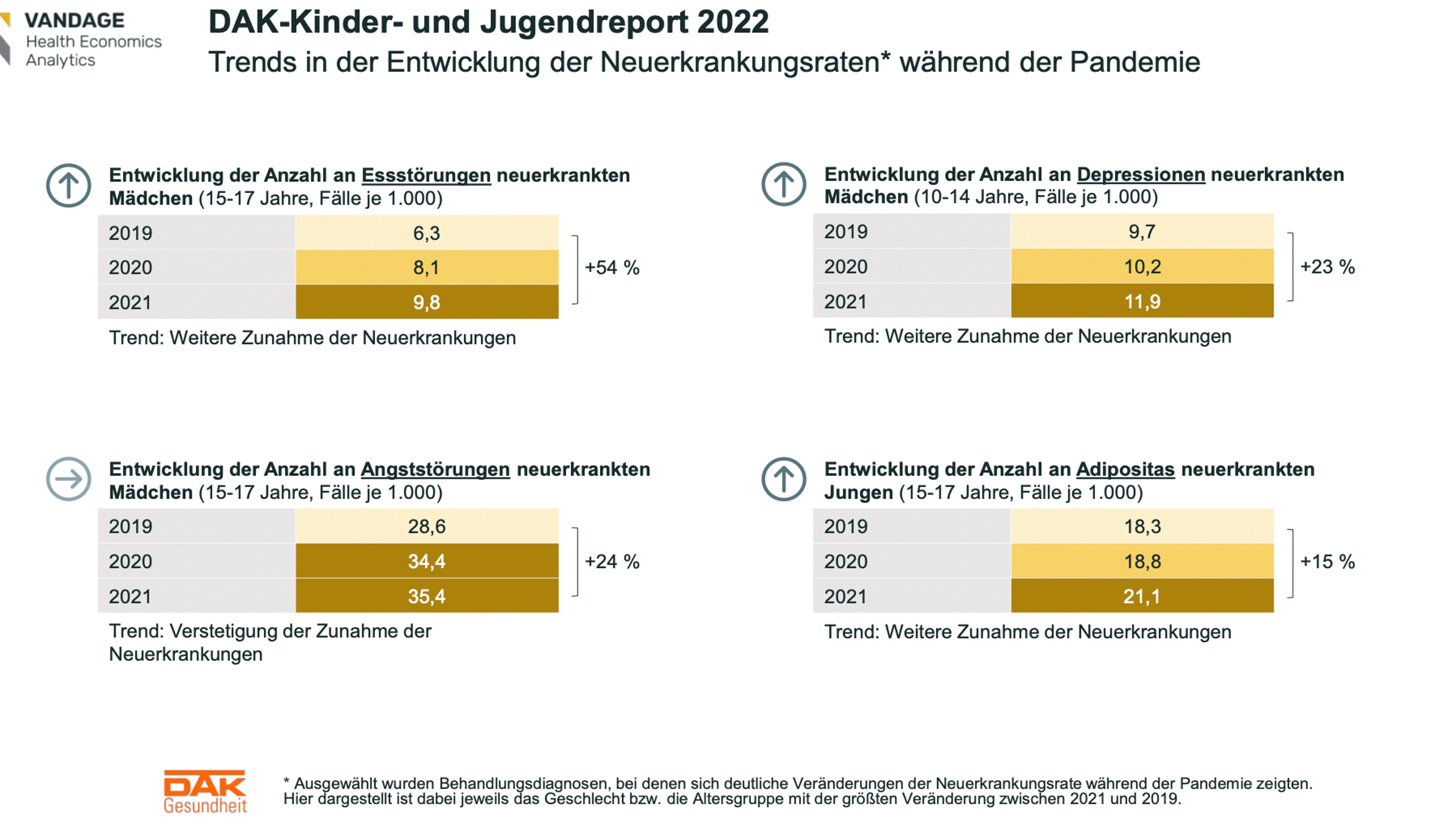

Laut der Analyse aktueller Krankenhausdaten der DAK-Gesundheit für den Kinder- und Jugendreport 2022 erkrankten mehr Jugendliche während der Corona-Pandemie an einer Depression. So stieg der Anteil junger Patientinnen mit Essstörungen von 2019 bis 2021 um 23 Prozent (siehe Grafik). Zudem kamen sie fünfmal öfter wegen Depressionen, dreimal häufiger wegen Angststörungen und zweieinhalbmal öfter aufgrund von emotionalen Störungen in deutsche Kliniken. Auch im Grundschulalter zeigte sich eine spürbare Steigerung von Störungen sozialer Funktionen und eine Zunahme von Entwicklungsstörungen.

Sicherung des Gesundheitszustands in jungen Jahren

Arztbesuche oder Krankschreibungen (zum Beispiel wegen Prüfungsangst) können später zu einer erschwerten Annahme einer BU-Versicherung mit Ausschlüssen oder Aufschlägen führen. Nicht zuletzt daher sollten sich Eltern bewusst sein, frühzeitig für einen BU-Schutz ihrer Kinder nachzudenken. Eine Schüler-BU bietet zudem für viele Kindern, die später einen körperlich belastenden Beruf ergreifen, die Einstufung in eine günstigere Berufsgruppe und damit einen niedrigeren Beitrag.

Viele Anbieter haben das Mindestalter für einen BU-Abschluss bereits gesenkt und bieten spezielle Konditionen für Schülerinnen und Schüler an. Bei einigen Gesellschaften können Schülerinnen und Schüler bereits ab zehn Jahren eine vollwertige BU-Versicherung erhalten.

Je nach Gesellschaft können maximal 1.000 bis 1.500 Euro BU-Rente abgesichert werden. Die Versicherungssumme kann später über Nachversicherungsoptionen erhöht werden. Da diese je nach Tarif unterschiedlich ausfallen, sollte hier auf eine möglichst hohe Flexibilität geachtet werden.

Leistungskriterien für Schüler-BU

Generell sollten die Bedingungen vor Abschluss akribisch geprüft werden. Bei manchen Anbietern sind für Schüler lediglich eine Erwerbsunfähigkeit oder eine reine Schulunfähigkeit versichert. Optimal hingegen ist es, wenn der Beruf als Schüler definiert und versichert ist und dies mit konkreten Prüfkriterien für den Leistungsfall unterlegt ist. Solche klaren Leistungsfallkriterien können zum Beispiel sein:

Ein Verweis auf andere Schulzweige sollten die Bedingungen möglichst ausschließen. Ebenso wichtig ist, dass der BU-Vertrag eine Besserstellungsoption bei Berufsstart umfasst. Das kommt insbesondere späteren Akademikern zugute, die durch diese Nachprüfung in eine günstigere Berufsgruppe mit weniger Risiko und damit einen günstigeren Beitrag wechseln können.