Was taugen die klassische Lebens- und Rentenversicherung im Angesicht dauerhafter Niedrigzinsen und in Konkurrenz zu anderen Formen der Altersvorsorge, auch im Wettbewerb zu Fondspolicen und „neuer Klassik“ mit weniger Garantien? „Die Ergebnisse können sich durchaus sehen lassen“, sagt Reinhard Klages, Analyst des Marktbeobachters Map-Report. „Neue Garantiemodelle und steigende Tarifvielfalt erschweren allerdings den Ausblick in die Zukunft – und damit die Beratung“, so Klages bei Vorlage des Map-Report 908 „Klassik im Vergleich“.

Bereits seit etwa drei Jahrzehnten nimmt der Map-Report Renditen und Leistungen von Klassik-Policen unter die Lupe. Im neuen Heft wurden die früher getrennt aufgelegten Studien zur Aufschub- und zur Sofortrente wie auch zur Kapitallebens-Versicherung (KLV) in einer Ausgabe gebündelt.

Fehlende Garantien bremsen Sozialpartnermodell aus

Das Thema Garantien bekommt aktuell angesichts eher überschaubarer Abschlusszahlen bei der „neuen Klassik“ (procontra berichtete) und noch ausstehender Sozialpartnermodelle bei Tarifabschlüssen in der bAV neue Brisanz. Garantien kosten Rendite (procontra berichtete), doch sie sind im Bewusstsein der Deutschen fest verankert.

Nach Einschätzung von GDV-Präsident Wolfgang Weiler würden rund 60 Prozent der neu abgeschlossenen Lebensversicherungen auf Policen entfallen, die zwar stärker auf Rendite setzten, aber nicht komplett auf Garantien verzichteten. „Insofern sehen wir politische Konzepte für die private und betriebliche Altersvorsorge, die zu 100 Prozent auf Aktien setzen, als wenig erfolgversprechend an“, sagte er bei Vorstellung der Ergebnisse einer Prognos-Studie zu nötigen Sparbeiträgen in verschiedenen Zinsszenarien für die Altersvorsorge (procontra berichtete).

Transparenz muss wieder etwas wert sein

„Obwohl sich die Lebensversicherung im Wettbewerbsumfeld sehr gut schlägt, befindet sich die Teilnahmebereitschaft momentan auf einem niedrigen Niveau“, kritisiert Klages. So lieferten nur noch 19 Gesellschaften Daten. Die Branche habe offenbar verlernt, Transparenz und öffentliche Diskussion zu suchen und selbstbewusst zu agieren.

Seite 1: Auch in Zukunft nicht ohne GarantienSeite 2: So wurde getestetSeite 3: Die Tarife mit den höchsten Renditen

Für die Untersuchung hat sich das Analyseteam wieder den gewohnten Musterfall ausgesucht: Musterkunde ist ein männlicher, nichtrauchender Journalist, der mit entsprechendem Eintrittsalter eine aufgeschobene Leibrente oder eine KLV zum Normaltarif erworben hat. Zugrunde gelegt wurden 1.200 Euro vorschüssig gezahlter Jahresbeitrag, bei Rentenpolicen eine Garantie von zehn Jahren und eine Beitragsrückgewähr bei Tod in der Aufschubzeit. Flexible Abrufoptionen waren ausgeschlossen.

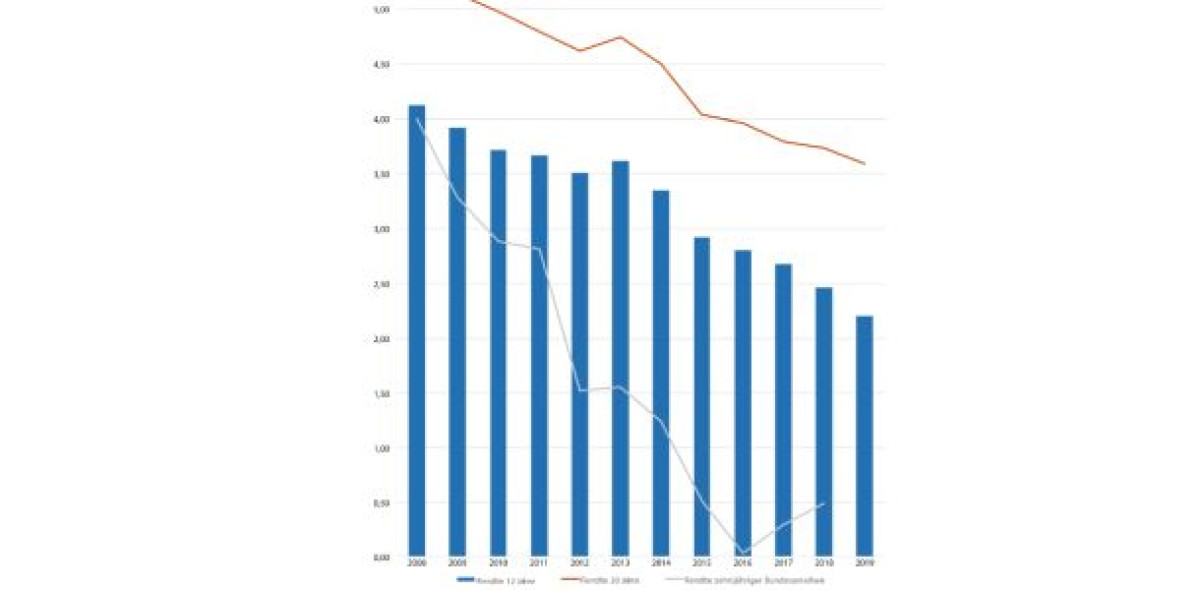

Ergebnis: Für eine aufgeschobene Rentenversicherung mit nur zwölf Jahren Aufschubzeit beträgt die Kapitalabfindung zum 1. Januar 2019 im Musterfall durchschnittlich 16.640 Euro. Das ergibt bei 14.400 Euro Einzahlung eine Beitragsrendite von 2,21 Prozent. Das ist angesichts der Niedrigzinsphase und Renditen von Bundesanleihen zwischen null und 1,0 Prozent sehr gut.

Nach 20 Jahren Laufzeit hat der Musterkunde zum Rentenbeginn am 1. Januar 2019 eine Kapitalabfindung von durchschnittlich 35.481 Euro (Rendite: 3,59 Prozent) erhalten. Eingezahlt wurden 24.000 Euro. Die Laufzeit von 30 Jahren wurde nicht gemessen, weil Privatrenten noch nicht so lange in der Breite des Marktes angeboten werden.

Aufschubrente: je länger, desto besser

Zum Vergleich: Bei 20 Jahren Laufzeit lagen die Durchschnittswerte vor drei Jahren noch bei über 37.000 Euro und über vier Prozent Rendite. Fast 43.000 Euro betrug im Schnitt die Ablaufleistung 2008. Letztmalig über fünf Prozent Rendite gab es 2009. Trotz dieses politisch bedingten Rendite-Rückgangs ist die klassische Privatrente damit nicht so tot, wie manch großer Versicherer tut, indem er sie im Neugeschäft komplett eingestellt hat.

Als beste Anbieter hat Map-Report für 20-jährige Klassik-Aufschubrenten unter 15 teilnehmenden Gesellschaften ausgemacht: Öffentlichen Lebensversicherung Braunschweig (fast 37.900 Euro prognostizierte Kapitalabfindung; Rendite: 4,17 Prozent), WGV Lebensversicherung (rund 37.650 Euro Kapitalabfindung; Rendite: 4,12 Prozent), Huk-Coburg (etwa 36.550 Kapitalabfindung; Rendite: 3,86 Prozent). Der niedrigste Wert beträgt 33.700 Euro (3,13 Prozent), gemeldet von der Europa-Lebensversicherung.

Seite 1: Auch in Zukunft nicht ohne GarantienSeite 2: So wurde getestetSeite 3: Die Tarife mit den höchsten Renditen

Wer in den letzten 30 Jahren jährlich 1.200 Euro in seine kapitalbildende Lebensversicherung eingezahlte, hat insgesamt 36.000 investiert. Dafür konnte er im Beispielfall Ende 2018 durchschnittlich mit 71.937 Euro Ablaufleistung und 4,16 Prozent Beitragsrendite rechnen. Sein eingesetztes Kapital hat sich fast verdoppelt. Die höchste Ablaufleistung meldete die Debeka mit 84.113 Euro bei einer Rendite von 5,03 Prozent (Tarif LG2 87), gefolgt von Europa (Tarif E-K507) und Cosmos (Tarif CK100) mit Ablaufleistungen von rund 82.000 Euro, was einer Beitragsrendite von jeweils fast 4,9 Prozent entspricht.

Zum Vergleich: Dies ist weit mehr als das Doppelte der Einzahlungen von insgesamt 36.000 Euro. Die niedrigste Ablaufleistung unter den 13 aufgeführten Anbietern liegt bei etwa 63.000 Euro (3,40 Prozent Beitragsrendite). Der Durchschnitt wird mit knapp 72.000 Euro angegeben.

Auch KLV-Verträge mit 20 Jahren Laufzeit lukrativ

Bei 20-jähriger Laufzeit der Klassik-KLV kam nur die Debeka bei der Beitragsrendite auf eine Vier vor dem Komma (Tarif L2 (01/96). Huk-Coburg (Tarif A3) und Europa (Tarif E-K507) blieben allerdings nur hauchdünn unter dieser Marke. Die Ablaufleistungen zum 31. Dezember 2018 lagen bei den drei Spitzenreitern zwischen rund 37.500 und etwa 37.100 Euro.

Im Durchschnitt schafften die 14 gemeldeten Versicherer gut 35.200 Euro Ablaufleistung (bei 24.000 Euro Einzahlung), was 3,52 Prozent Beitragsrendite entspricht. Im schlechtesten Fall waren es bei der Concordia oeco knapp 32.426 Euro, was immer noch guten 2,79 Prozent Beitragsrendite entspricht.

Selbst nach zwölfjähriger Laufzeit lagen die Ablaufleistungen der aufgeführten 15 Anbieter im Schnitt noch bei 16.640 Euro (bei 14.400 Euro Einzahlung), was 2,21 Prozent Beitragsrendite entspricht.

Franke und Bornberg gibt nun Map-Report heraus

Zu Jahresbeginn hat die Franke und Bornberg Research GmbH den Geschäftsbereich Map-Report übernommen. Das aktuelle Heft kostet 363 Euro. Auch die früheren Map-Reports sind noch erhältlich. Interessenten wenden sich an [email protected].

Seite 1: Auch in Zukunft nicht ohne GarantienSeite 2: So wurde getestetSeite 3: Die Tarife mit den höchsten Renditen